作者:DaPangDun

一、这轮牛市不一样

很多人应该有感觉,这轮牛市和上一轮有明显的不同,主要表现在:

- 财富效应不足,没有上一轮百花齐放的普涨行情,标的的选择非常重要,一不小心就亏损,绝大部分币种跑不过BTC

- 价值币的走势往往比不过Memecoin,很多上所的价值币走势就是一路下跌

- 板块分裂严重,资金仅在自己的生态内转,且轮动不顺畅,给市场的感觉是没有合力

- 空投行业因脚本化、集群化的发展,竞争演变得十分激烈,并由此产生诸多影响

- 由BTC带领的叙事并不像之前的叙事一样“迅速、粗暴”,呈现偏冷寂的状态,同时DEFI在BTC叙事中似乎并不受青睐

- Web3游戏虽然在上一轮拿到了巨额的融资,并没有产生爆款

在观察到这些现象之后,我尝试去探寻其中的缘由。上一轮牛市我们称之为“放水牛”,因为全球(主要是美国)的大放水,资金的溢出效应非常明显。而这一轮我们能明显感觉到“资金不那么足”,这种感觉对吗?我们可以从下面的几组数据见端倪。

二、资金的变化

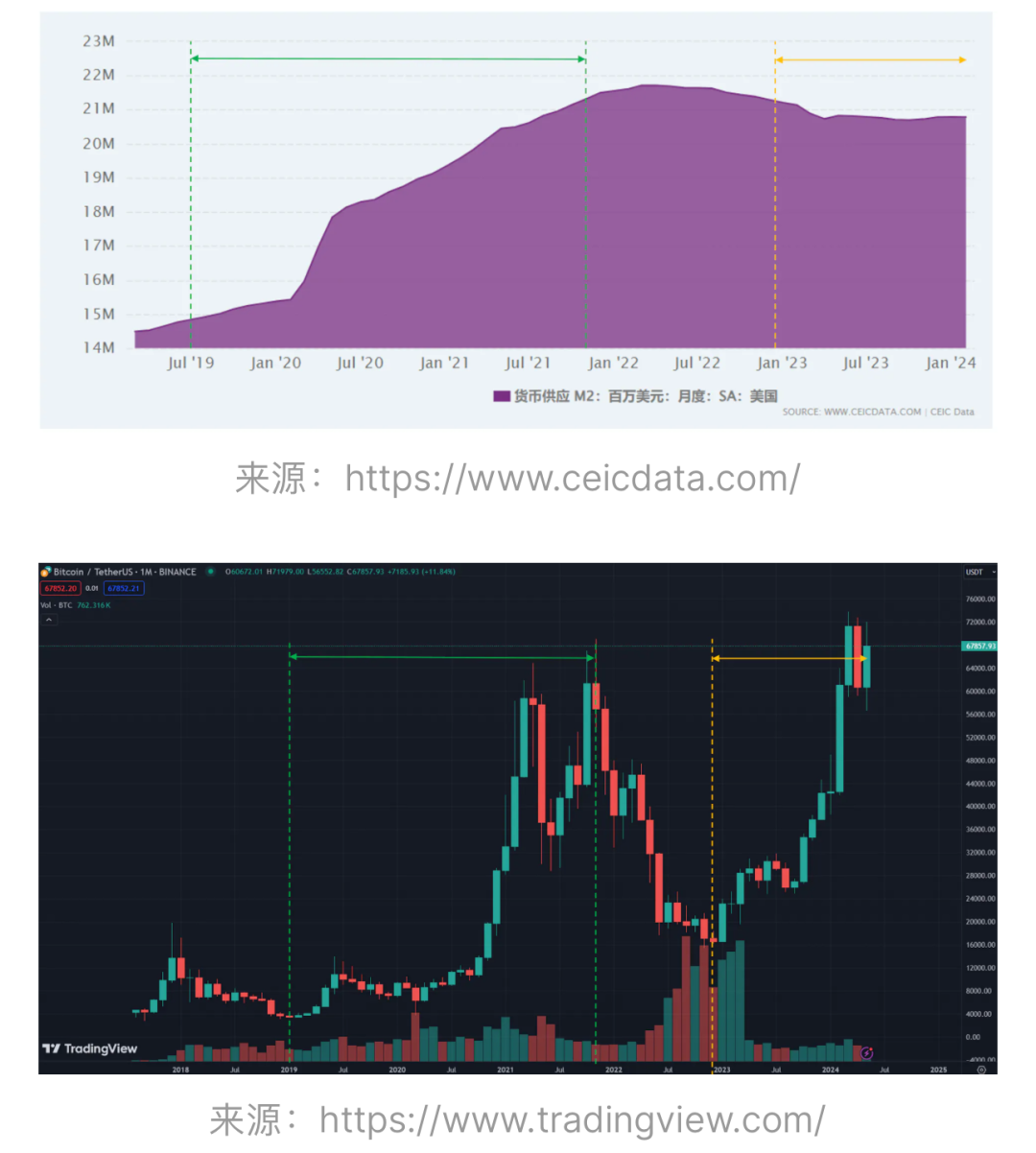

2.1美国M2数据

首先我们来看美国五年的M2数据,绿色的跨度部分为上一次牛市的M2变化情况,黄色部分为本轮M2变化情况。

结合BTC在对应跨度内的价格变化,我们可以看出:

1)上一轮牛市期间M2呈现持续的增长趋势,对应BTC的价格呈现持续的上升(部分阶段性的回调是市场纠偏和短期波动),在M2供应接近顶部前,市场因为“潜力耗尽”的原因随即进入下跌通道并逐步进入熊市;

2)本轮牛市期间M2几乎没变,甚至在初期还是下跌趋势,因此本轮暂时确实不是“放水牛”,资金暂时并没有体现出有增量,因此市场感觉资金不足的观点是正确的。目前BTC价格创新高,在我看来更像是“价值回归”的过程,而并没有市场Fomo的部分。

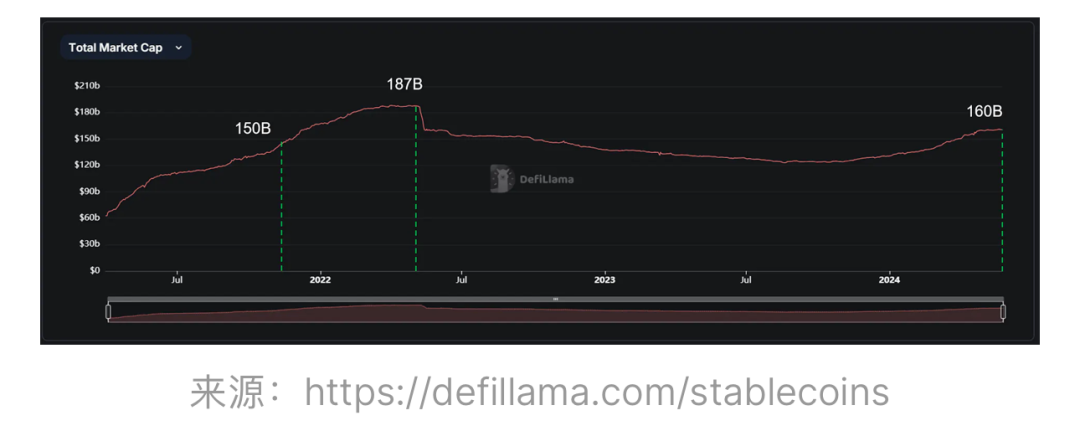

2.2 稳定币数据

稳定币的变化情况通常反映着外部资金的流入和流出情况,同时因为稳定币的特殊属性“属于活跃的钱”,当稳定币一直增长时,意味着吸引了圈外资金,会产生比较明显的价格效应。

通过Defillama,我调取了2021年至今的数据,我们可以明显的看出:

当前圈内稳定币的金额只比上一轮BTC高点时多了大概100亿美金,离上一轮的高点1870亿美金还差距大概287亿美金。

当然,我们需要更加严谨,SEC在2024年1月11日通过了BTC ETF,这被认为会为Crypto带来巨大的增量资金,因此我们需要考虑这部分未体现在稳定币上的增量,因为它们是真实的购买力

我统计了灰度基金GBTC的持仓情况和当前所有较大规模BTC ETF的持仓总量情况,如下:

从整体持仓上,增量约为850991-655800=195191枚BTC,持仓价格按照50000-60000美金计算的话,增量资金约为98亿~117亿之间。

如果我们将ETF的增量购买力也用稳定币的形式来表述,那么可以看到当前Crypto内稳定币的数量依然未达到上轮牛市的巅峰,不过相差并不大。考虑到ETF通过仅仅4个月,从长期的视角考虑,我们确实可以保持一定程度的乐观。

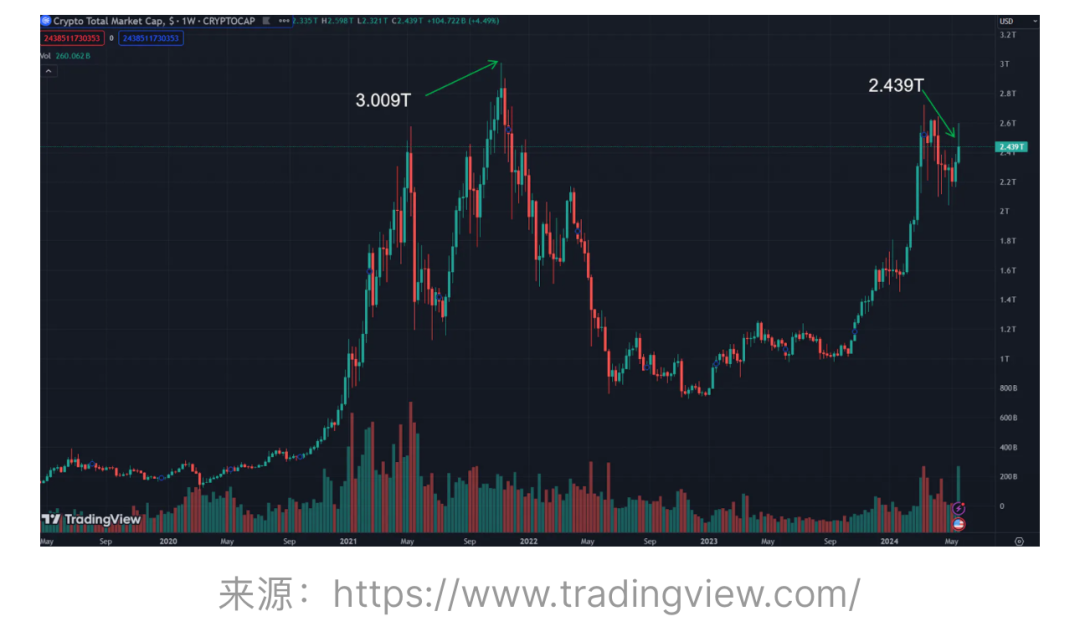

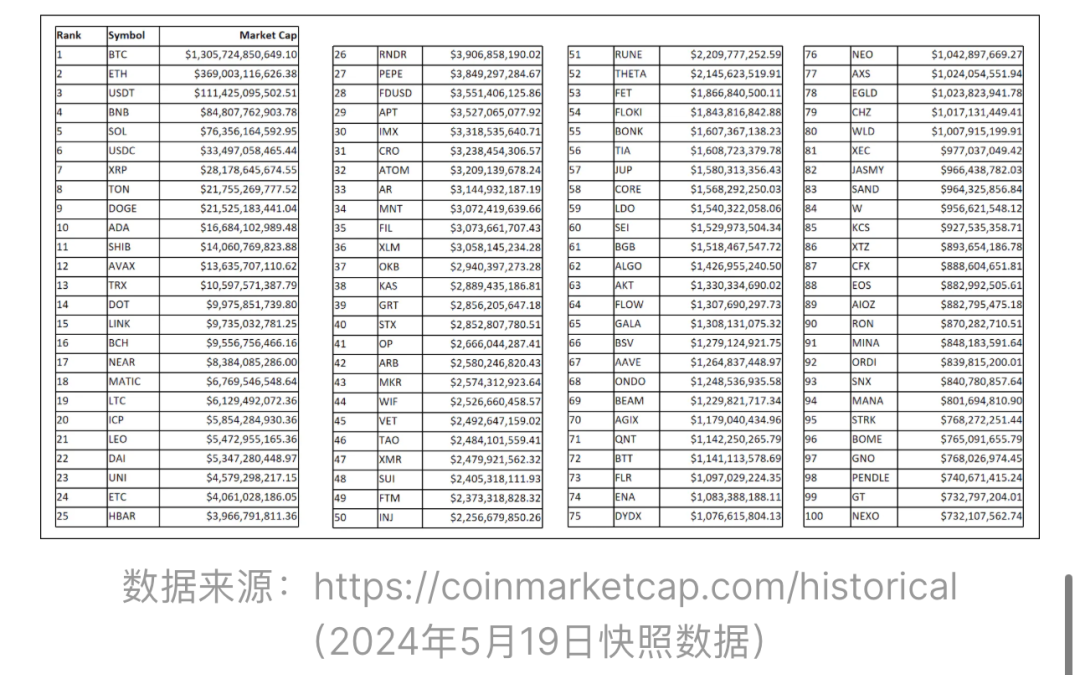

2.3 Cryto市值数据

Crypto市值一般情况下反映着整个行业的“资金热度”即市场资金对于该行业的关注度和兴趣表现。

从下图可以看出:上一轮的高点是3.009T,当前市值为2.439T,占比81%,虽然本轮牛市显然没有结束,但是从数据层面上看,市场还是很谨慎的。

我们需要深刻意识到:虽然我们可以对未来的“降息放水”和ETF增量资金有乐观的预期,但是当前场内资金确实不充裕!

在一个资金不那么充裕的市场,要用有限的钱去做更多的事情、去分配给不同的角色,这必然导致场内的博弈加剧,这也是我们可以看到的各种“变化”的内在原因。而在这种情景下,行业中各部分的发展状态和逻辑发生了变化,行业发展也将进入新格局。

三、行业观察

3.1几乎没有普涨行情

虽然资金没有到达上一轮的高点,但是还算是接近,为什么很多币种的表现非常差,而且没有非常明显的普涨行情呢?

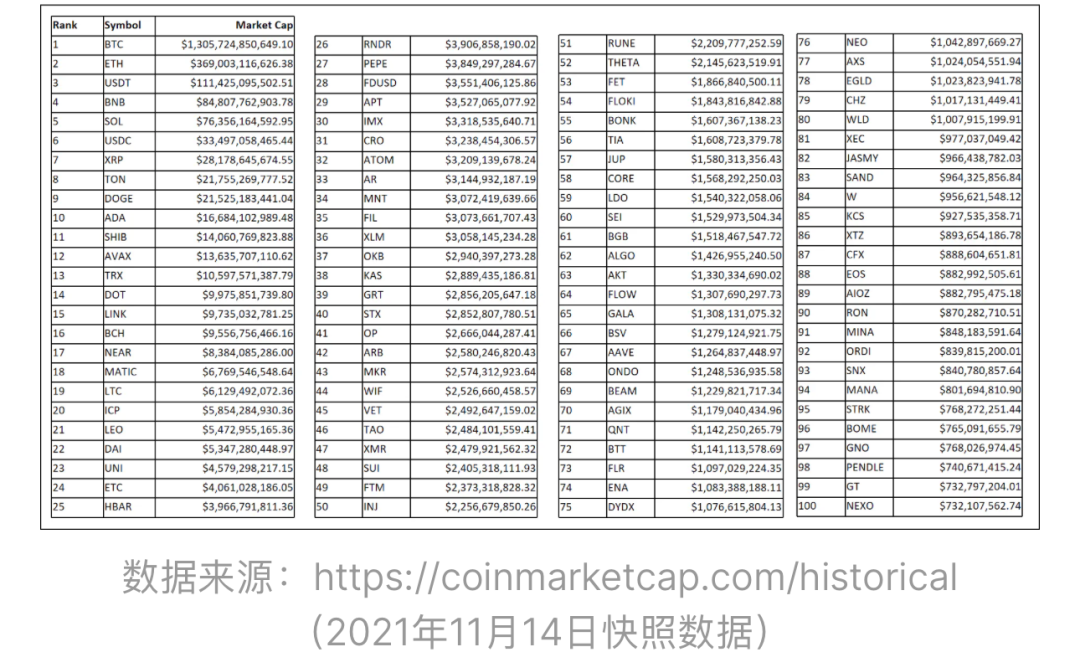

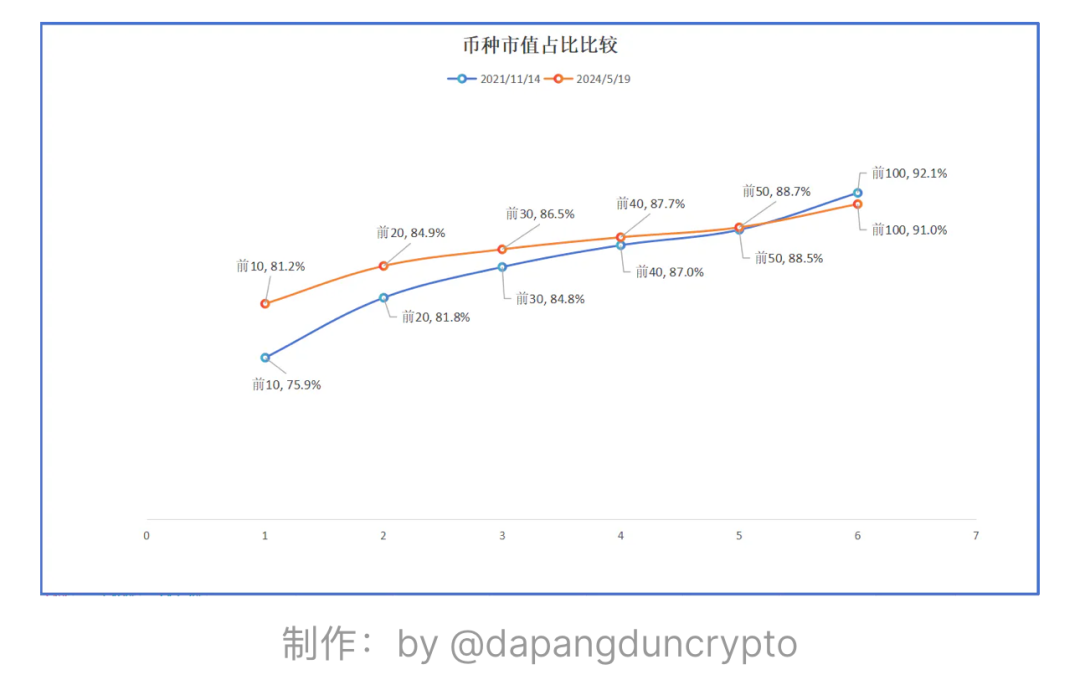

我尝试去分析了上一轮高点时的各币种市值(主要是前100)和这一轮币种市值占比的情况,得到数据如下:

按照当时对应的Crypto总市值数据,我们可以做出占比数据的对比图:

由上图我们可以看出:在这一轮,资金“聚焦头部”的倾向更加明显。

如果再仔细思考,我们还会发现:

①本轮新增了不少高市值低流通的币种,这些币种一方面分流了资金,另一方面增加了市值的泡沫程度;

②以前的“老币”在做市商的操作下不少依然保持着不低的市值;

在这样的情况下,哪有资金去创造普涨行情?!而又因为没有普涨效应,在博弈上,人们会偏向于保守从而选择更加稳妥的头部币种,进一步加剧其他币种缺乏资金的局面。

新格局判断

我们需要等待ETF带来的持续性的增量从而在圈内凝聚更多的共识,我们也需要等待新的放水时代来推高圈内的流动性。

3.2 互不接盘

“互不接盘”这一说法在最近很火爆,绝大多数的“VC币”上所即巅峰,Binance前段时间发布了《Low Float&High FDV: How Did We Get Here?》的文章,里面重点提到了:

①激进的估值让潜力透支,散户没有多少盈利空间

②持续的解锁让代币的上行空间基本无法打开

这都促使着散户基本没有接盘的动力。

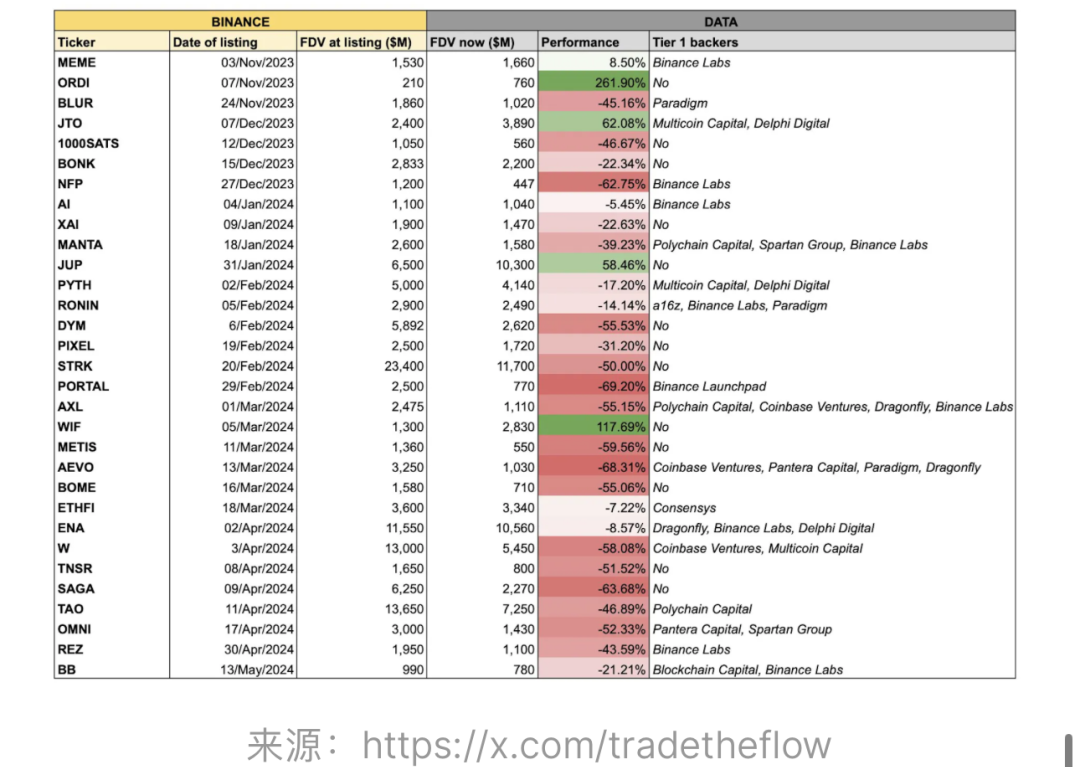

下图为Binance近期上币的FDV情况及币种表现:

从上表可以得到下面的数据

上所币种的均值FDV是42亿美金,这远远超出上一轮牛市Binance上币FDV的数据

似乎我们找到了“互不接盘”的原因,但如果我们换一个视角,从“博弈”的角度出发,我们可能可以看到“LowFloat & High FDV”另一个层面的原因。

Low Float & High FDV中,High FDV是关键,LowFloat仅仅只是为了控制盘面的一种方式,通过长期持续不断的解锁来减轻短期的抛售压力。

对于一个项目Token而言,涉及的几方主要包括:项目方、VC、交易所、做市商、二级市场用户(这里我并没有加入空投者的部分以简化架构)。

思考一个问题:High FDV对于谁是有利的?

1)对于项目方来说,显然希望FDV高,这代表着未来的价值和收益;

2)VC显然也希望FDV高,这能够产生足够的投资回报比和优秀的portfolio;一些VC会通过场外的形式以折价的方案来售卖自己投资的部分从而实现出货,毕竟大部分人对于“打折”还是很感兴趣的,而高FDV可以让打折之后依然有不错的利润;

3)交易所是一个“复杂”的部分,从交易的层面出发,FDV的高低并不特别重要;但很多交易所本身也是项目的投资机构,特别是大交易所,可以拿到项目很早期低估值的筹码,因此有可能也希望项目FDV高,除非这种现象已经严重影响到其交易的部分(交易所的利润来源很大一部分是交易手续费);

4)做市商,通常来说做市商是按照给定的计划进行做市,对于FDV的高低可能并不在意,其模式就是通过量化程序等来赚取收益;

5)对于二级市场用户,高FDV显然是坏事,透支了未来的预期,购买之后还需要承担持续解锁带来的风险,

这样构建的是“一个很可能只有散户受伤的世界”,所以“为什么要接盘?!”

新格局判断

针对项目Token,显然,一味的去推高项目的FDV并不是一个良策,项目方需要有更合理的FDV定位和代币释放/分配计划从而展现更高的活力。

交易所需要自救,将有限的客户资源分配到更优质的项目Token上,从而保持更活跃的交易数据和更好的市场表现。

VC需要对于项目有更合理的估值,特别是在调研项目的测试或参与数据时,需要充分考虑到数据中的“含女巫量”从而做到更准确的估值。(未来TO VC的项目女巫数据分析服务将可能会是一个创业点)

3.3 Memecoin>价值币

互不接盘带来了一系列的影响,用户在投资时会改变以往参与Crypto的逻辑,比如与其选择价值币(通常是我们所说的“高FDV的币种”),不如去选择Memecoin,对比价值币,Memecoin有明显的三点优势:

①Meme通常估值都不高,有较高的潜力空间

②Meme一般是全流通的,不用担心解锁压力,所以当做市商拉起来之后一般会有人跟

③大部分Meme的代币分配很公平,普通用户也有机会在早期参与进去

然而,我们也需要认识到:

①短期的Meme热并不是一个新鲜事,上一轮也有Meme热,并诞生了doge、shib等享誉全球的Meme但Meme币大多数提供的是情绪价值,情绪价值具有“转移快、波动大、不持久”等问题,绝大部分(或者说99.9%)的Meme都是昙花一现;

②在当前前50的币种中,Meme币占据4个席位(DOGE/SHIB/PEPE/WIF),绝大部分依然被价值币牢牢把握;

新格局判断

Meme的热度是有限的,真正有价值的价值币在解决一些自身问题后依然会【价值回归】

3.4 空投怪象

上一轮的空投行业并不火爆,经过几次大的空投,特别是Arb之后,空投开始进入“多号时代”,空投赛道也成为最热门的赛道之一,推特中KOL大约50%都在这个赛道中。再之后,行业变化非常迅速,专业化、集群化、自动化逐渐演变并成熟,有专门的工作室、自动交互系统、代交互服务等等衍生物。因空投的特殊性,让其成为博弈最激烈的赛道。

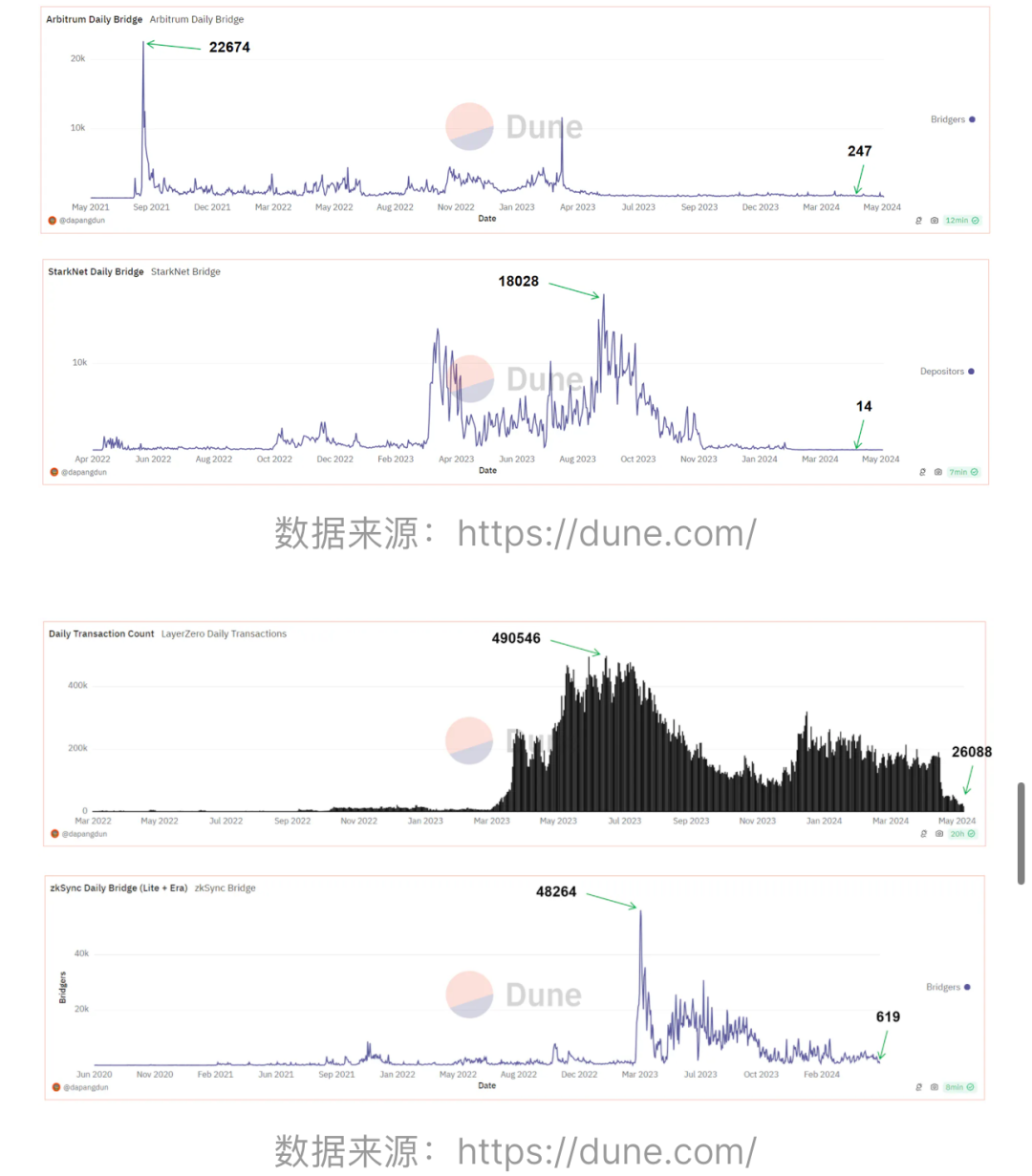

①“撸空投”成为用户必备的技能

我们来看几张图,分别为:Arb每日新增地址跨连数/Starknet每日新增地址跨链数/L0每日交易数/Zksync每日新增地址跨链数

可以很明显的看到:在项目方发布快照或疑似发布快照信息后,数据均发生大幅度下降,证明大部分参与的地址参与项目的目的就是为了空投,再根据Crypto中实际活跃用户的估算值,单人多号是很显然的事实。

②专业化、自动化、策略化成为主流

当一个行业存在超额利润时,是一定会卷的。对于撸空投而言,单人多号总有极限,所以自动化成为第一个发展方向,自动点击、自动模拟操作、自动合约交互等等迅速成为开发重点,并由此产生一大批工作室;接着参与者发现盲目的交互不仅维度不够,而且性价比不高,因此产生了“专业的交互方案”“专业的维度分析”;在此之间,“女巫”成为悬在每一个撸空投用户头上的“达摩克利斯之剑”,因此“模拟真实用户”“有效交互”等更加深度的策略理论也逐步被提出。

③矛和盾的博弈

在空投赛道中存在两个相关方:项目方、用户。其中用户又分为“普通用户”和“集群化用户”。

对于项目方而言,它们需要Farmer来“提供”好的项目数据,从而利于项目的融资,但是他们又期望能够将空投尽量激励给“真实用户”,一方面是奖励真实的参与者,另一方面也可以减少空投发放后的早期抛压(因为集群化用户基本都是拿到就卖的,对于项目没有任何的信仰)。

对于用户而言,因为他们没有机会参与一级市场,那么一个可能获得筹码的方式就是争取项目的空投。他们需要通过Farm来赚取收益,集群化虽然有较高的门槛(些代撸服务大大降低了这个门槛),但是一旦成功,可能可以获得几倍、几十倍甚至几百倍的手动收益,所有他们有动力去发展集群化。

而集群化用户的出现,又对于普通用户是不利的,因为这造成了大量帐号的产生(您可以观察到现在项目动则就是几百万的参与地址),普通用户的收益大大降低:所以他们有动力看到项目方排查并封杀集群化用户。

所以,项目方和用户之间在低体量、不成熟阶段时的“互利互惠”演变成了如今的“相爱相杀”

而在这个过程中,由于项目方的主导地位越来越强,因此在博弈中越来越占据优势地位,并由此诞生了很多“怪象”

①早期的项目倾向于通过“标准筛选“来去掉一些低质量的交互地址然后“雨露均沾”,尽可能让参与的人得到较高的满意度;

②Hop大张旗鼓的在Github上开始分析“批量地址”,开启了“查女巫时代”;

③一些项目方通过增加对于其他维度的空投(如开发者、贡献者),来适当调整空投的分配方式;

④项目方开始逐渐强势:一些项目持续PUA用户但最后仅仅给与极低的分配额度,一些项目甚至白嫖用户数据并“食言而肥”,一些项目开启“社区举报”(发动群众)的战术来解决女巫问题,一些项目方甚至都连筛选标准都不愿意公开…….这样的“怪象”还将持续下去

⑤在此期间,数据分析的手段也逐渐在升级,由人工排查,标准筛选转变为cluster的AI分析,并跨越多链。

博弈还在继续,空投赛道进入深水区

新格局判断:

集群化确实对这个赛道产生了巨大的影响,也让空投行业内卷极致化,获取空投的难度将会越来越高,这个赛道肯定还会存在,但是超额收益将逐步降低直到接近行业平均水平;

对于项目方而言,需要深度与“真正专业的女巫分析团队”合作(专业的数据分析团队并不一定是专业的女巫分析团队),从多维度发现集群化痕迹;

对于集群化用户而言,需要在充分考虑风险的情况下去深度研究参与策略,做小集群,分散化,并能够达到被筛选的标准;

对于普通用户而言,要做好项目调研,有限的时间/资金参与性价比更高的项目,要用与项目深度绑定(利益共同体)的“伴生思路”出发来延伸策略,并要充分挖掘空投赛道中的蓝海分赛道。

3.5 BTC生态叙事的冷寂

这一轮最重要的主线是BTC生态的叙事,不仅包括ETF,还包括由此产生的生态需求,但是与上一轮由DEFI+NFT带来的叙事不同:我们看到了N条BTC-L2也看见很多项目做的基于BTC的各种DAPP,但是BTC这一轮的叙事还是偏冷寂,颇有雷声大雨点小的感觉。在做了深入的调研后,我做了以下“合理”的原因分析:

①成色不同。BTC持有者与ETH等持有者有着显著的不同,他们对于“安全性”和“资金控制权”有着极高的需求这让他们对于各种L2始终带着戒备心理,认可度低。甚至很多人只认可BTC的储值属性,根本就不认同BTC应当参与到金融活动中。这需要一个较长时间的教育过程,比如Babylon的“基于Time-Lock的BTC质押方案”就在做这样的教育

②技术难度高。因为BTC技术的复杂性、BTC主网缺乏扩展能力,造成要基于BTC开发、特别是原生开发技术难度特别高,因此很多项目的开发并不能很快推出或者比较优雅的推出,在整个过程中都有可能出现这样那样的问题,体验感不足。

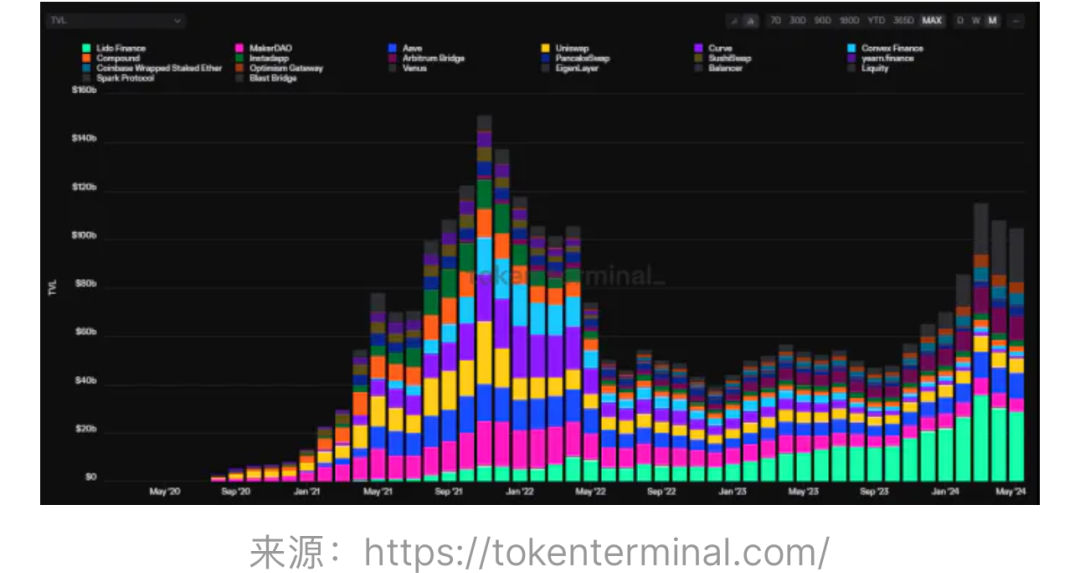

sanDEFI是路径依赖。很多人认为只要基于BTC做了DEFI,就能复现上一轮的盛况。这是“路径依赖”产生的幻觉,我们来看几组数据:

这是ETH上的TVL分布图,我们可以看到主要部分已经由“MakerDAO+Uniswap+Opensea”转变成“Eigenlayer+Lido Finance”。

前者是DEFI+NFT的表征,都是链上活动,产生极多的手续费,是非常活跃的资金,而后者全部都是“质押资金”,是不活跃的资金。

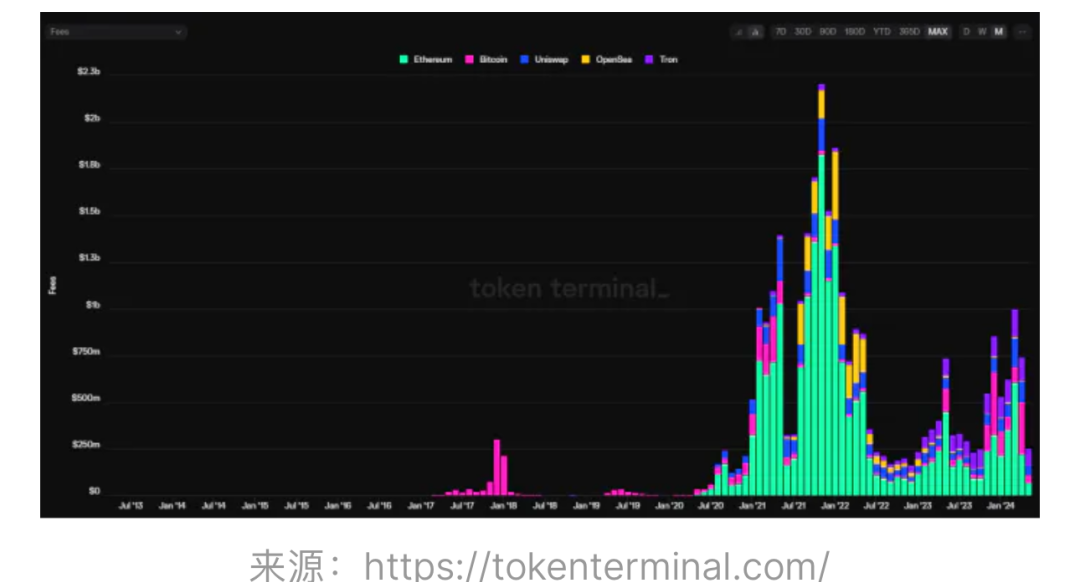

我们从费用上也能验证资金的活跃情况,看下图:

在ETH上已经很明显看出用户的投资倾向已经从主动投资转向被动投资,那么期望BTC生态只要有DEFI就能蓬勃发展在短期来看是不切实际的。

新格局判断:

BTC生态叙事需要时间来发展,DEFI只是基础基建,但是不一定能够引领这一轮的发展。

激活BTC持有者使用BTC是重中之重,质押和再质押赛道会是实现这一步的关键。原生质押方案实现BTC的安全使用,Restaking的收益率来吸引这个过程持续的发展。

3.6游戏行业的探索

游戏在上一轮属于明星赛道,拿到了巨额的融资,一度被我们认为是实现Web3 mass adoption的关键之一。然而一直到现在,我们还没有看到这样的效应,虽然有“好游戏的开发需要时间”这样的因素,但是在我看来“Web3游戏经济学”的内核问题没有得到解决是关键。

上一轮最引人注目的游戏就是红极一时的“跑鞋”,然而其只有大约“2-3个月”的生命周期让这种经济模型注定不是能够持续成功的范式。

当然,我们可以看到很多游戏赛道上的探索,比如:

①开始强调“可玩性”+“经济性”的结合,过分追求经济性必然会使游戏变成短寿的Ponzi,而且Crypto用户因其特性特别看重“经济性”,一旦经济性下降就会转移阵地,同时圈内人数毕竟有限,通过“可玩性”吸引到更多的圈外人士才能让游戏发展的更长远;

②不再过分追求数据,对于代币经济模型有了更审慎的设计,在游戏内部通过各种手段控制代币的释放和消耗,尽可能的提升游戏的周期。

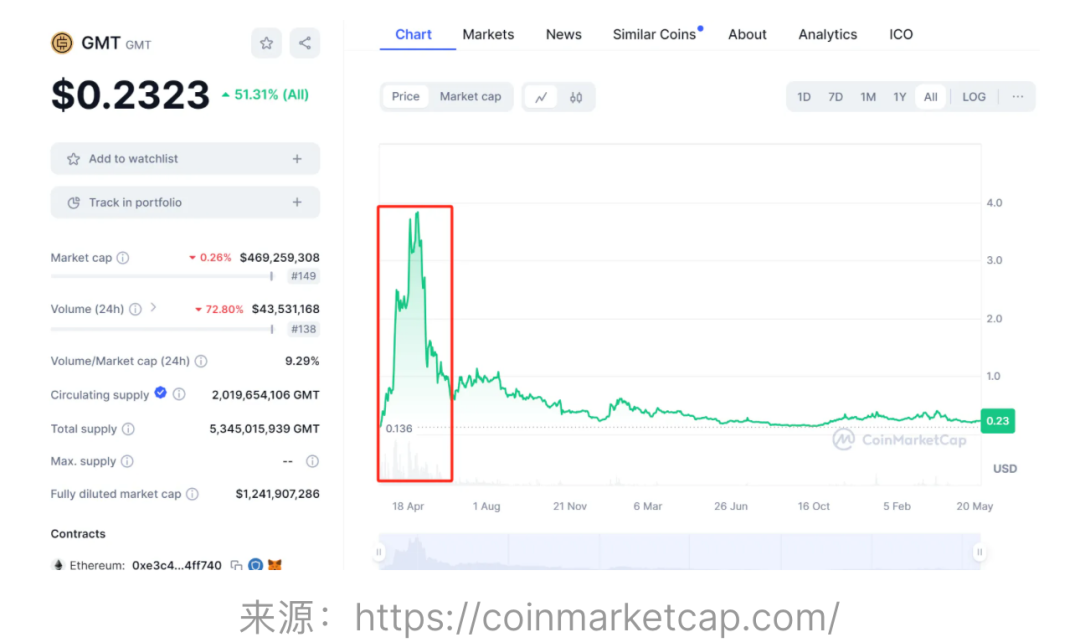

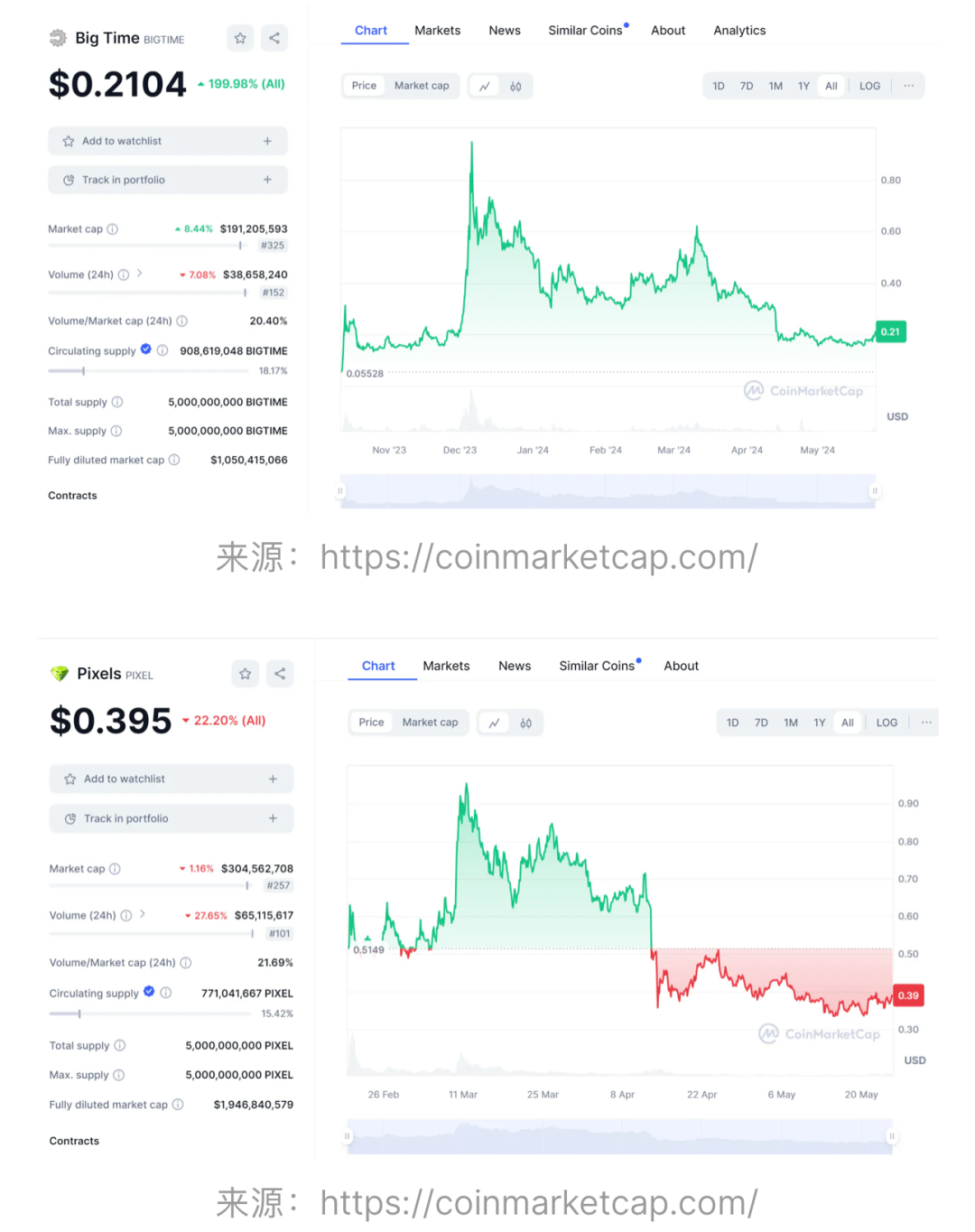

以Big Time和Pixels为例,前者在经历了6个月,后者在经历了3个月之后,依然有很多人在参与并有利可图。

新格局判断

游戏行业在不断的探索中,随着下半年不少游戏要推上市场,在当前市场缺少热点的情况下,也许会迎来游戏赛道的爆发。

单纯的“买母币策略”在这一轮很可能会失效,因为游戏项目会侧重于维持长期性,因此让游戏参与者在游戏过程中获利很可能会是好的策略,而非推高代币价格;但同时,单号的获利空间也将会被大大压缩,因此工作室很可能会更有优势。

四、结语

在我有限的认知中,这一轮行业的基本面(主基调)已经发生了变化,很多赛道的内生逻辑也发生了巨大的变化,我们能做的、也必须要做的是“调整自己的认知”来适应【行业发展的新格局】,这里的我们不仅是你我这样的普通用户,也包括行业中其他身份的参与者。

随着行业的逐渐成熟,博弈的程度会进一步加剧,故步自封、牢骚抱怨没有任何意义,多站在博弈的对面角度考虑,也许才能够找到那个“平衡点”。